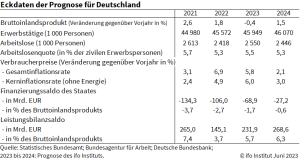

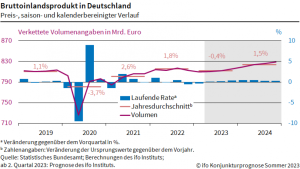

Die deutsche Wirtschaft erfuhr im zurückliegenden Winterhalbjahr einen kräftigen Rücksetzer. Als Folge der hohen Inflation schwächte sich die Nachfrage spürbar ab. In diesem Jahr wird das Bruttoinlandsprodukt um 0,4% zurückgehen und im kommenden Jahr um 1,5% zunehmen. Die Inflationsrate dürfte von 6,9% im Jahr 2022 auf 5,8% im Jahr 2023 und 2,1% im Jahr 2024 sinken. Von Prof. Dr. Timo Wollmershäuser.

Unterschiedliche Kräfte prägen konjunkturelle Entwicklung

Der hohe Preisauftrieb wird die Realeinkommen der privaten Haushalte und damit den Konsum im Frühjahr erneut senken. Erst ab der zweiten Jahreshälfte dürften die Einkommen wieder stärker zulegen als die Preise und der private Konsum an Fahrt aufnehmen. Die Baukonjunktur wird sich im gesamten Prognosezeitraum abkühlen. Der Anstieg der Baupreise geht nur langsam zurück und die Kreditzinsen werden hoch bleiben, so dass sich die Nachfrage nach Bauleistungen weiter verringern wird. Das Verarbeitende Gewerbe dürfte dank der hohen Auftragsbestände seine Produktion weiter moderat ausweiten und dann mit dem allmählichen Auslaufen der Lieferengpässe wieder deutlich kräftiger expandieren. Die Situation der energieintensiven Produktionsbereiche innerhalb der deutschen Industrie dürfte weiterhin angespannt bleiben, was eine noch kräftigere Ausweitung der Bruttowertschöpfung verhindert. Bei alledem wird unterstellt, dass es im kommenden Winter zu keiner Gasmangellage kommt. Alles in allem wird das Bruttoinlandsprodukt in diesem Jahr um 0,4% zurückgehen und im kommenden Jahr um 1,5% zunehmen.

Preisdruck entspannt sich langsam

Die Inflationsraten dürften in den kommenden Monaten weiter zurückgehen. Bei den Vorleistungskosten, allen voran bei Energie, zeichnen sich mittlerweile Preisrückgänge ab, die die Produzenten an ihre Kunden weitergeben werden. Allerdings dürften die Löhne im weiteren Verlauf des Jahres beschleunigt zunehmen, weil vermehrt Inflationsprämien ausgezahlt und spürbare Tariflohnanhebungen wirksam werden. Die Gesamtinflationsrate dürfte von 6,9% im Jahr 2022 auf 5,8% im Jahr 2023 zurückgehen. Erst im kommenden Jahr dürfte sich der Preisanstieg allmählich wieder normalisieren und die Inflationsrate im Jahr 2024 auf 2,1% zurückgehen.

Gedämpfte Dynamik am Arbeitsmarkt

Die konjunkturelle Abschwächung wird auch am Arbeitsmarkt ihre Spuren hinterlassen. Der Beschäftigungsaufbau dürfte sich in den kommenden Monaten spürbar abschwächen. Im weiteren Prognosezeitraum steht dann vor allem die demografische Entwicklung einer substanziellen Beschleunigung des Beschäftigungsaufbaus entgegen. Trotz Zuwanderung und fortschreitender Integration der ukrainischen Flüchtlinge in den Arbeitsmarkt wird das Erwerbspersonenpotenzial im kommenden Jahr voraussichtlich alterungsbedingt sein Maximum erreichen. Insgesamt dürfte sich der Anstieg der Zahl der Erwerbstätigen von etwa 592.000 im Jahr 2022 auf 377.000 im Jahr 2023 und 121 000 im Jahr 2024 verlangsamen. Die Arbeitslosigkeit wird in diesem Jahr voraussichtlich um 132.000 Personen steigen und im kommenden Jahr wieder um 104.000 sinken. In der Folge liegt die Arbeitslosenquote in den Jahren 2023 und 2024 bei 5,5% bzw. 5,3% nach 5,3% im vergangenen Jahr.

Staatsdefizite gehen langsam zurück

Die Finanzpolitik ist in diesem Jahr nochmals expansiv ausgerichtet. Dazu tragen hauptsächlich die Entlastungen im Rahmen des Inflationsausgleichsgesetzes und die Ausgaben im Zusammenhang mit den Gas- und Strompreisbremsen bei. Im kommenden Jahr laufen die meisten dieser Maßnahmen aus und die Finanzpolitik dürfte dann auf einen restriktiven Kurs einschwenken. Das Finanzierungsdefizit des Staates wird von 69 Mrd. Euro bzw. 1,7% des nominalen Bruttoinlandsprodukts in diesem Jahr auf 27 Mrd. Euro bzw. 0,6% des nominalen Bruttoinlandsprodukts im kommenden Jahr zurückgehen. Der Bruttoschuldenstand nach den Maastricht-Kriterien wird dann im Jahr 2024 auf 62,7% des nominalen Bruttoinlandsprodukts sinken.

Restriktivere Geldpolitik entfaltet zunehmend Wirkung

Im Prognosezeitraum dürfte die geldpolitische Ausrichtung weiter restriktiv bleiben, auch wenn das Ende des Zinserhöhungszyklus absehbar ist. In der Juli-Sitzung des EZB-Rats werden die Leitzinsen voraussichtlich um weitere 25 Basispunkte steigen. Danach dürften die Leitzinsen für einige Zeit auf diesem Niveau verweilen, bevor sie ab Sommer 2024 im Zuge der sich abschwächenden Inflationsdynamik wieder leicht fallen könnten. Dieser „wait-and-see“ Ansatz dürfte angemessen sein, weil eine hohe Unsicherheit hinsichtlich der Geschwindigkeit und der Wirkungskraft der geldpolitischen Transmission herrscht. Im Einklang mit dem geldpolitischen Kurs werden die Finanzierungsbedingungen vorerst restriktiv bleiben. So dürfte die Umlaufsrendite zehnjährige Bundesanleihen noch leicht auf 2,8% steigen und auf diesem Niveau in etwa verharren.

Eckdaten der Prognose für Deutschland

Euroraum und Weltwirtschaft

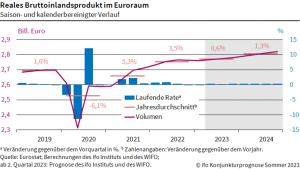

Im Euroraum dürfte sich die Wirtschaft, nach den leichten Rückgängen des Bruttoinlandsprodukts im zurückliegenden Winterhalbjahr, auch in den kommenden Quartalen kaum beleben. Für das Gesamtjahr 2023 wird mit einem Anstieg des Bruttoinlandsprodukts von nur 0,6% gerechnet. Mitgliedstaaten mit einem höheren Dienstleistungsanteil dürften sich dabei etwas besser entwickeln als der Durchschnitt. Im kommenden Jahr sollte die Weltwirtschaft der Industrie auch im Euroraum wieder vermehrt Schwung verleihen und sich das Wachstum auf 1,3% beschleunigen.

Der Rückgang der Inflation setzte sich im Euroraum im Mai, nach einer kurzen Pause im April, wieder fort. Die im Verbraucherpreisindex enthaltenen Energieträger lieferten seit März dieses Jahres keinen Beitrag mehr zum Inflationsanstieg. In den kommenden Monaten dürfte ihr Preisrückgang die Inflation weiter senken. Im Jahr 2023 dürften die Verbraucherpreise um 5,4% steigen, nach 8,4% im Vorjahr. Für das Jahr 2024 wird sogar mit einem Rückgang auf 2,0% gerechnet.

In den USA zeigen die Konsumumfragen schon seit Beginn des Jahres eine nachlassende Zuversicht der privaten Haushalte, die bis zum Mai 2023 anhielt. Auch die Konjunkturumfragen unter US-Industrieunternehmen deuten bereits seit einiger Zeit auf eine bevorstehende Rezession hin. Insgesamt dürfte die US-Wirtschaft im laufenden Jahr um 0,9% expandieren. Trotz einer Wiederbelebung der Wirtschaftsdynamik im kommenden Jahr wird das Wachstum des Jahres 2024 mit 0,6% voraussichtlich nur verhalten ausfallen.

Der durch die Coronakrise entstandene konsumtive Nachholbedarf wird die Ausweitung der Inlandsnachfrage in China in diesem und im kommenden Jahr begünstigen. Dennoch dürfte sich das Wirtschaftswachstum nach dem starken Jahresauftakt im weiteren Verlauf verlangsamen, da das gedämpfte wirtschaftliche Umfeld in den USA und Europa die chinesische Exportwirtschaft belastet. So fiel etwa im Mai 2023 die Warenausfuhr im Vorjahresvergleich um 7,5%. Erst gegen Jahresende kann damit gerechnet werden, dass die Konjunktur wieder vermehrt in Schwung kommt. Insgesamt dürfte das preisbereinigte Bruttoinlandsprodukt im Jahr 2023 um 5,6% und im Jahr 2024 um 4,6% zulegen.

Insgesamt wird das Bruttoinlandsprodukt der Welt nach einem Anstieg von 2,8% im vergangenen Jahr um 2,1% im Jahr 2023 und um 2,0% im Jahr 2024 expandieren. Der Welthandel wird nach einem Rückgang um 2,0% in diesem Jahr wieder mit 2,7% im Jahr 2024 zulegen. Der Anstieg der Verbraucherpreise in der Weltwirtschaft wird sich verlangsamen von 7,1% im vergangenen Jahr auf 4,5% in diesem und 2,8% im kommenden Jahr.

Risiken

- Auswirkungen des Ukraine-Kriegs

- Inflationsentwicklung